FPが家計の健康診断!あなたの家計の体力は?家計改善テクニックもご紹介

とある4人家族の家計を「ライフプラン診断」で診断。

家計相談歴30年のファイナンシャルプランナー(FP)、波多間 純子さんに、赤字を黒字に大転換させるためのテクニックと共に解説していただきました。

【家計診断が簡単にできる】

今回、家計診断する家庭はこちら。

家計診断のモデルとなる日谷家

家計診断のモデルとなる日谷家

「お子さんの成長と共に、これからお金がかかってくる時期になる」と波多間さん。

家計診断に使用するのは、日本FP協会のホームページでできるライフプラン診断。

誰でも簡単に家計診断をすることができます。

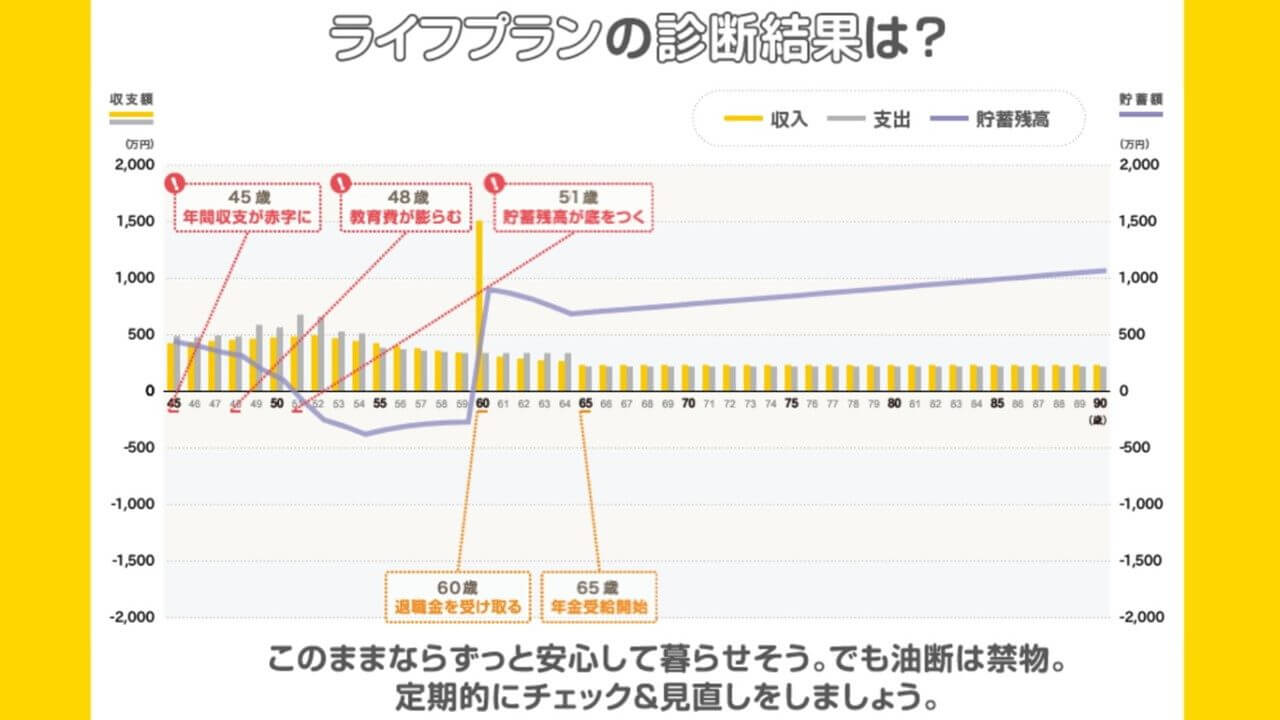

日谷家の診断結果

日谷家の診断結果

日谷家のライフプラン診断は、5年後に年間収支が赤字になり、51歳のときには貯蓄残高が底をつくという結果に…。

【家計改善のための4ステップ】

日谷家の家計をどう改善すれば良いのか、4つのステップで考えます。

家計改善の4つのステップ

家計改善の4つのステップ

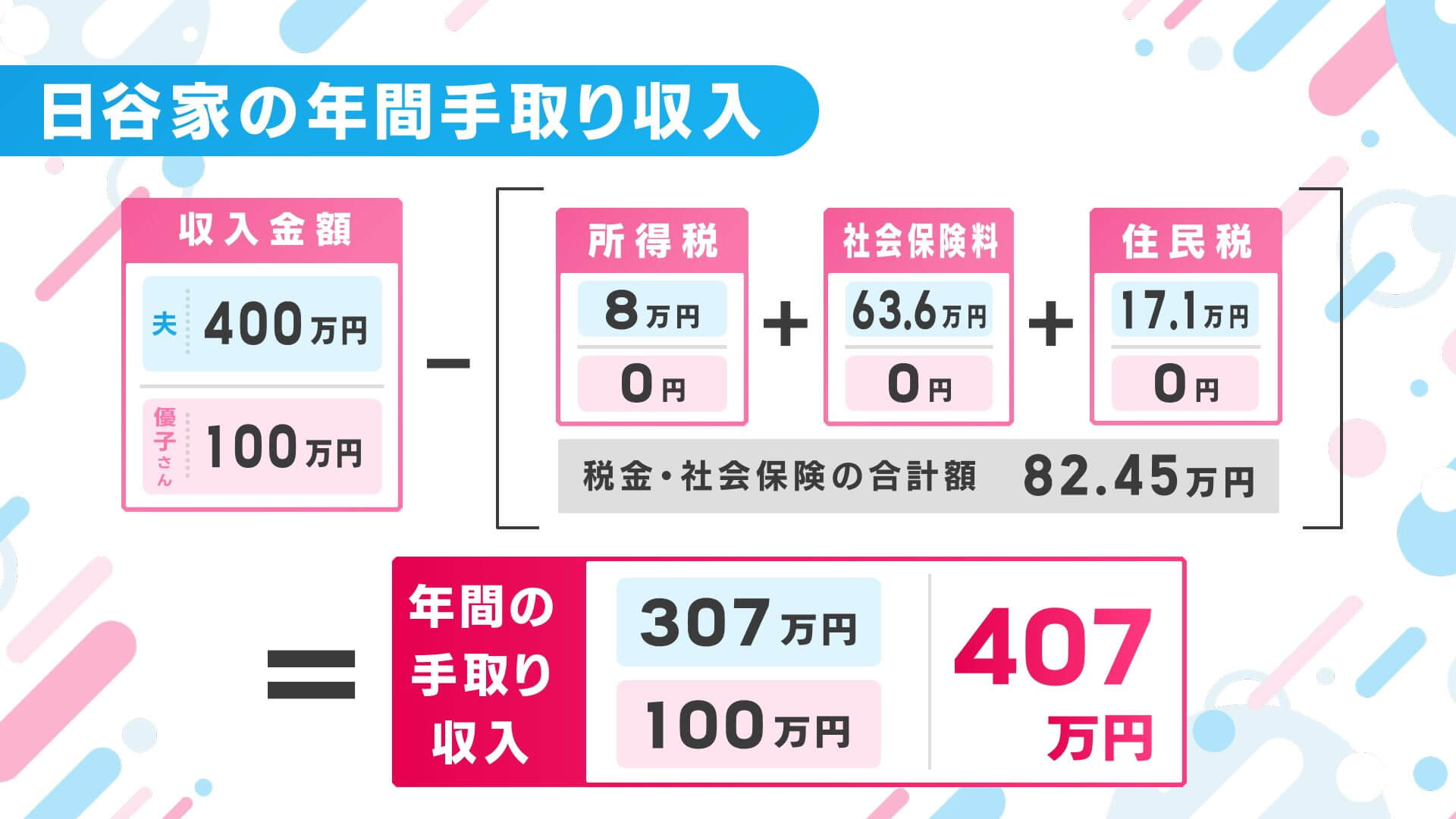

まずは、年間の手取り収入の把握。

収入から税金や社会保険料を引いた金額を確認します。

日谷家の年間手取り収入

日谷家の年間手取り収入

続いて、「家計の体力測定」。

家計の体力測定というのは、その家庭でどれだけ貯蓄が可能なのか、その貯蓄可能額に対して実際にどれだけ貯蓄ができているのかを指します。

日谷家の年間貯蓄可能額と家計体力測定

日谷家の年間貯蓄可能額と家計体力測定

「家計のメタボ測定」は、その家庭の資産を「筋肉」に、住宅ローンなどの負債を「脂肪」に見立て、筋肉から脂肪を引いた額で測定を行います。

日谷家は「脂肪」の方が2,500万円多いメタボ家計ということになります。

日谷家の家計メタボ測定結果

日谷家の家計メタボ測定結果

とはいえ、住宅ローンを組んですぐは仕方がないのでは?

「ローンを組んですぐは皆さんこうなります。問題は、そこから『脂肪』を『筋肉』へもっていけるか。できれば50歳までに資産と負債でプラスマイナスゼロを目指してほしい」

と波多間さんはアドバイスします。

【家計3大見直し】

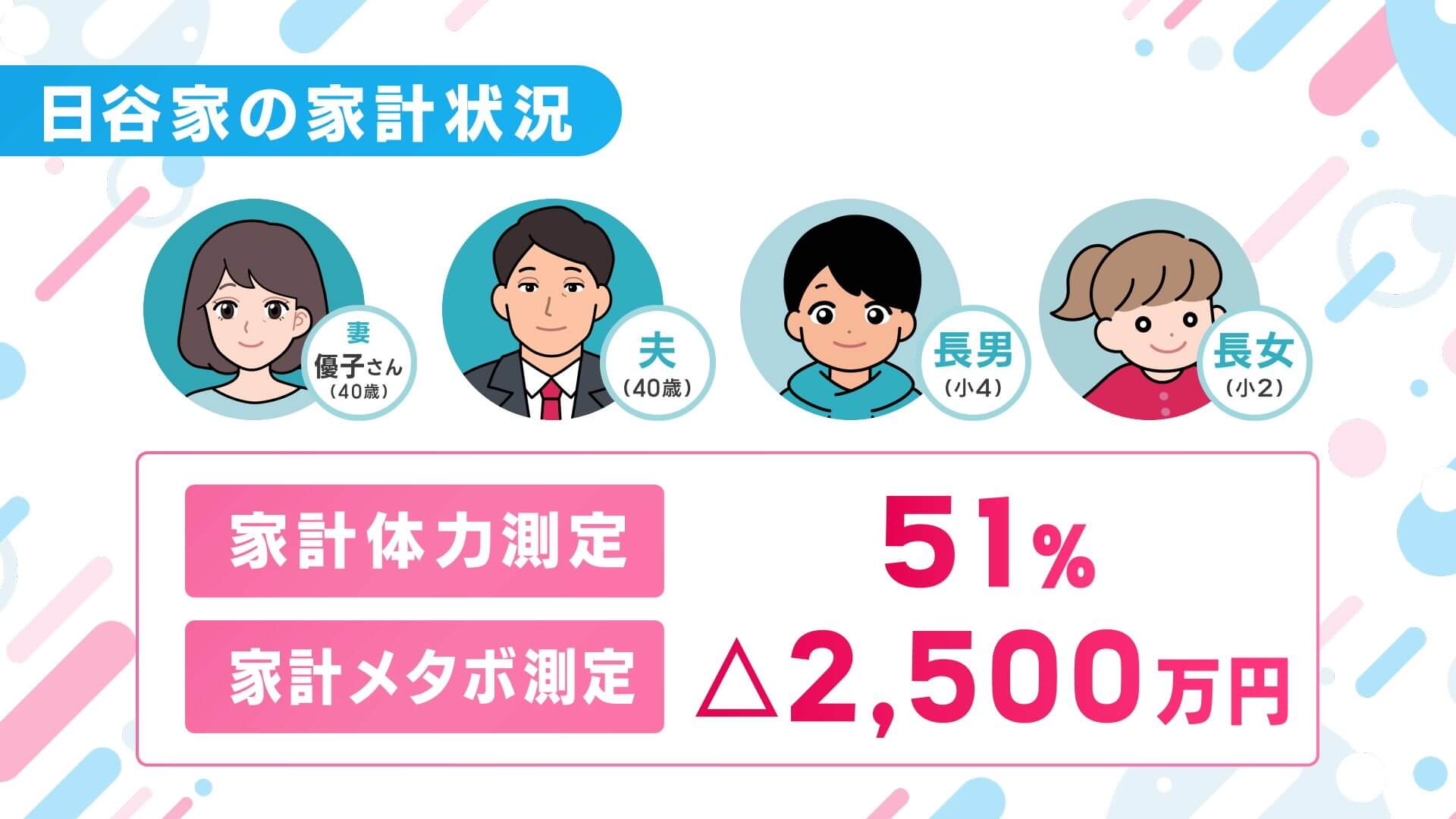

日谷家の家計状況

日谷家の家計状況

メタボ化している日谷家の家計状況。

どのように改善していけば良いのでしょうか。

波多間さんは「家計3大見直しに着手してほしい」と話します。

家計3大見直し

家計3大見直し

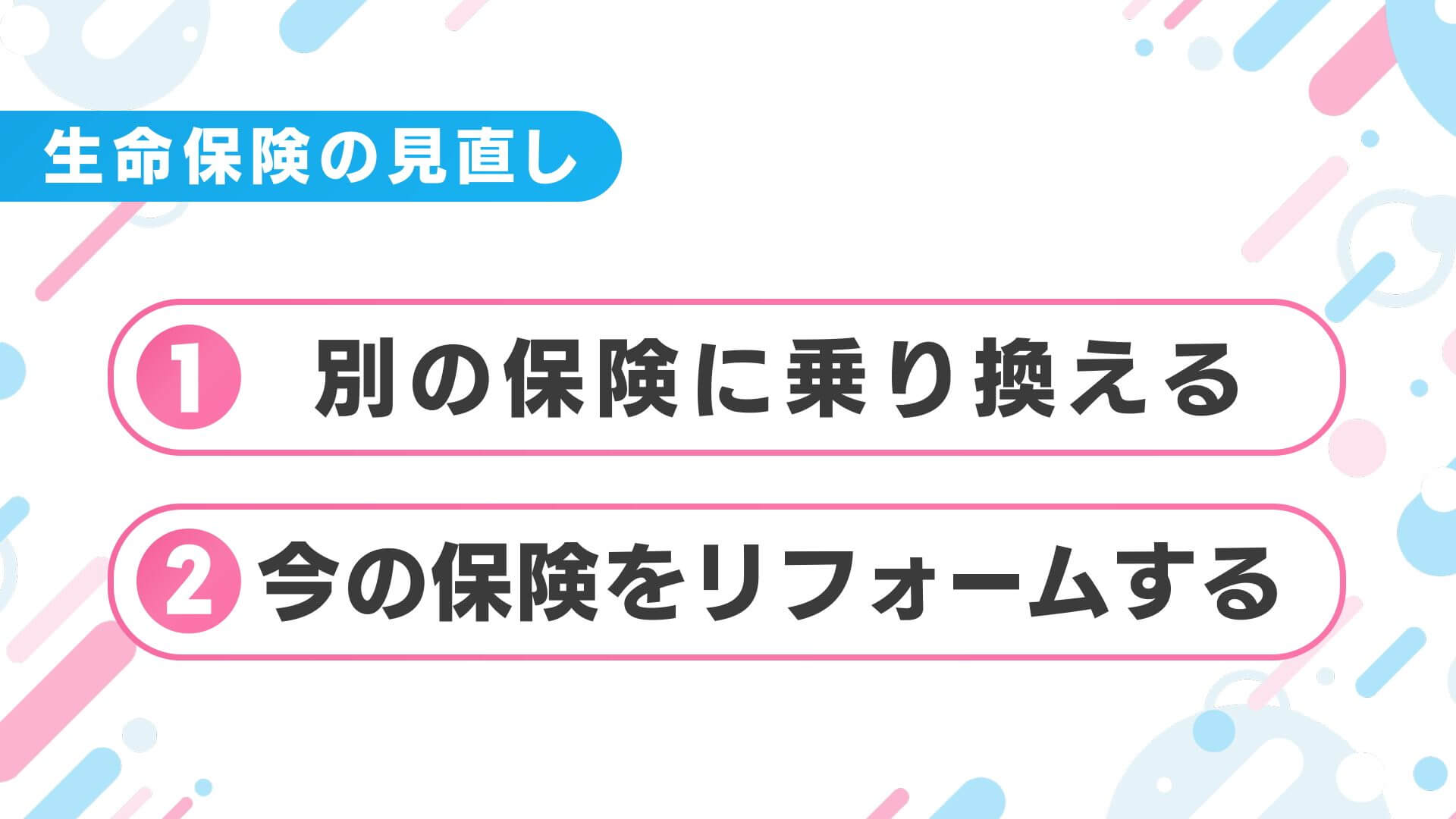

まずは生命保険の見直し。

生命保険の見直し

生命保険の見直し

日谷家は①の「別の保険に乗り換える」を選択しました。

日谷家の保険見直し

日谷家の保険見直し

次に住宅ローンの見直し。

住宅ローンの見直し

住宅ローンの見直し

繰り上げ返済をするか、借り換えをして見直すことが一般的ですが、繰り上げ返済の場合はまとまった元手が必要となります。

一方、借り換えの場合は諸費用が必要になります。

そこで、日谷家の住宅ローン見直しは、3つめの手段「返済額増額」を採用します。

日谷家の住宅ローン見直し

日谷家の住宅ローン見直し

毎月の返済額を増やすのは、しんどいのでは?と疑問に思いますが、返済年数が短くなることで総返済金額が安くなります。

最後は、携帯料金の見直し。格安SIMに変更するだけで月16,000円以上の節約に。

携帯料金の見直し

携帯料金の見直し

こうした家計の見直しを行うことで、浮いたお金を住宅ローンの総額返済にあてたり、資産運用にまわします。

そうすることで、日谷家の家計はどのように変化したのでしょうか。

今のまま何もしなかった場合の日谷家の家計

今のまま何もしなかった場合の日谷家の家計

家計見直しを行った場合の日谷家の家計

家計見直しを行った場合の日谷家の家計

なんと204万円の黒字に。

「家計の見直しは合わせ技」と語る波多間さん。

面倒くさいと思いがちですが、一つ一つ見直すことで家計が大きく改善することもあります。まずは現在の家計を把握することから始めてみて。

広島ホームテレビ『ピタニュー』(2024年5月7日放送)

ライター:神原知里